Szűk négy hónapjuk van a közös képviselőknek, hogy előkészítsék és összehívják a múlt évi elszámolást és éves költségvetést jóváhagyó közgyűlést. A közös képviselők vérmérsékletük, szakmai tudásuk, szorgalmuk függvényében látnak neki a feladatnak.

Életből vett példa 2021-ből, de még 2022-ben is így volt.

A szakmai igénytelenség sokkoló, pláne ha személyesen érintettek vagyunk.

Az, hogy van naplófőkönyv, az már fejlődés, egy törvényességi felülvizsgálat eredménye. Nem mintha ez a kivitelezés bármit is érne: A kézzel írt naplófőkönyv nevek nélküli. „Kedvenc” a minuszos közös költség befizetés. Ami nem látszik, hogy a pénztár minuszos és a napló nem tartalmazza az LTP-t.

Szép, ugye?

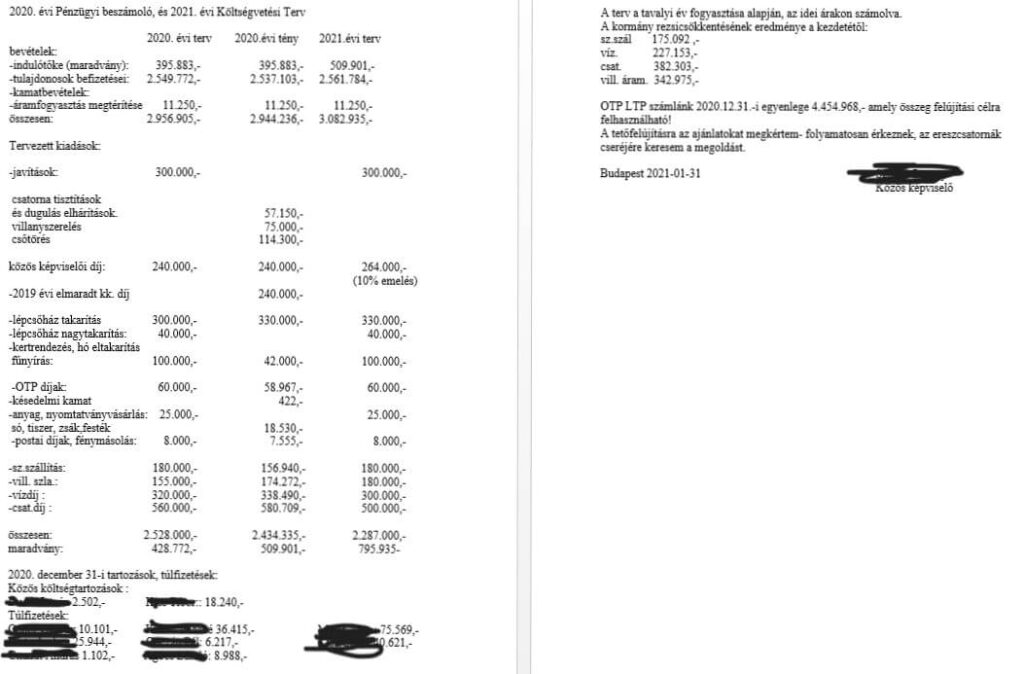

Tulajdonos és számvizsgáló voltam egy társasházban, ahol a közös képviselő a szöveges információkkal együtt ezt az elszámolást és tervet küldte ki email mellékletként, wordben október 2.-án (a papíron levő dátum senkit ne tévesszen meg). Az LTP egyenleg és a tulajdonosi egyenleg feltüntetését több év után sikerült elérni. (Persze a lejárt LTP már 2 éve ott inflálódott). Az elszámolás wordben készült, de még csak nem is táblázatban, csak úgy beleírogatva a számok.

Az egyéni karton ceruzával vezetett. Levonva az előírásból a „kukára havi 2000”. Persze közgyűlési határozat nélkül.

Mi a feladat?

Legkésőbb május 31.-ig kell összehívni és megtartani az éves beszámoló közgyűlést, ami kizárólagos jogkörében elfogadja és jóváhagyja:

- a közösség éves költségvetését és

- elszámolását,

- a számviteli szabályok szerinti beszámolóját. (TH tv. 28§(1) és KR.17§(4)). Sőt, a cégbíróságon bejegyzett lakásszövetkezeteknek közzétételi kötelezettsége is van.

Rágjuk csak meg alaposabban az utóbbi két kifejezést. A közösség éves elszámolása és a számviteli szabályok szerinti beszámoló. Mintha fölösleges szóismétlés lenne. De nem. Ez bizony két különböző elszámolás, amit a közgyűlésnek el kell fogadni.

Honnan lehet erről megbizonyosodni?

- Számviteli törvény (2000. évi C. tv.) –>SZtv.

- Kormányrendelet az egyéb szervezetek beszámoló és könyvvezetési kötelezettségeiről (479/2016 (XII.28.)) –>KR

- Társasházi törvény (2003. évi CXXXIII. tv.) –>TH tv.

A jogszabályok által megkövetelt számviteli beszámoló illetve a könyvvitel típusa a két egymást követő év, alaptevékenységet és vállalkozói tevékenységet is tartalmazó éves bevételétől függ. Jelenleg 50 millió forint a határ.

- Ha alatta van, akkor egyszeres könyvvitelt köteles vezetni magyar nyelven forintban (Sztv.162.§) és egyszerűsített beszámolót (szakmai elvárások: SZtv. V fejezetében találhatóak) kell készíteni.

- Ha felette, akkor kettős könyvvitelt köteles vezetni magyar nyelven, forintban és egyszerűsített éves beszámolót köteles készíteni.

Az egyszerűsített beszámoló az egyszerűsített mérlegből és az eredménylevezetésből áll. Ha más jogszabály előírja, akkor a mérlegsorok és eredeménylevezetés sorai továbbtagolandók, de saját döntésből is tovább tagolhatóak. Az eredménylevezetés a társasház tárgyévi eredményének levezetését tartalmazza, az eredmény keletkezésére ható főbb tényezőket, az eredmény összetevőit, az eredmény kialakulását mutatja be.

| EGYSZERŰSÍTETT MÉRLEG | EREDMÉNYLEVEZETÉS |

|---|

| ESZKÖZÖK (AKTÍVÁK) | FORRÁSOK (PASSZÍVÁK) | Alaptevékenység |

| A. Befektetett eszközök | C. Saját tőke | I. Pénzügyileg rendezett bevételek |

| I. Immateriális javak | I. Induló tőke/Jegyzett tőke | ebből: – tagdíj – alapítótól kapott befizetés – támogatások – egyéb bevételek |

| II. Tárgyi eszközök | II. Tőkeváltozás/Eredmény | II. Pénzbevételt nem jelentő bevételek |

| III. Befektetett pénzügyi eszközök | III. Lekötött tartalék | B. Végleges pénzkiadások, elszámolt ráfordítások (III+IV+V+VI) |

| B. Forgóeszközök | IV. Tárgyévi eredmény alaptevékenységből (közhasznú tevékenységből) | III. Ráfordításként érvényesíthető kiadások |

| I. Készletek | V. Tárgyévi eredmény vállalkozási tevékenységből | IV. Ráfordítást jelentő eszközváltozások |

| II. Követelések | D. Tartalék | V. Ráfordítást jelentő elszámolások |

| III. Értékpapírok | E. Céltartalékok | VI. Ráfordításként nem érvényesíthető kiadások |

| IV. Pénzeszközök | F. Kötelezettségek | C. Tárgyévi pénzügyi eredmény (I-III-VI) |

| I. Hosszú lejáratú kötelezettségek | D. Nem pénzben realizált eredmény (II-IV-V) | |

| II. Rövid lejáratú kötelezettségek | E. Adózás előtti eredmény (I+II)-(III+IV+V) | |

| Eszközök összesen | Források összesen | F. Fizetendő társasági adó |

| G. Tárgyévi eredmény (E-F) |

A könyvvezetéssel, beszámoló készítéssel kapcsolatban van egy fontos határ. Ha az éves (éves szintre átszámított) bevétel a tárgyévet megelőző két üzleti év átlagában, várhatóan a 10 millió forintot meghaladja, akkor csak olyan természetes személy vagy számviteli szolgáltatást nyújtó társaság láthatja el a könyvviteli szolgáltatás körébe tartozó feladatok irányítását, vezetését, a beszámoló elkészítését, aki a megfelelő szakképesítéssel és a tevékenység ellátására jogosító engedéllyel rendelkezik. A társasházkezelő az nem ilyen.

A társasházak esetében azért örök dilemma, hogy rendelkezik-e a közösség vagy a számvizsgáló azzal a tudással, ami egy egyszerűsített mérleg vagy eredménylevezetés jóváhagyásához szükséges és hordoznak-e számukra gyakorlati információt. Mi az ami számukra kézzelfogható, gyakorlati információt hordoz.

Az éves elszámolás

Az éves elszámolás tartalmával kapcsolatban TH tv. elég sok elvárást tartalmaz. Az alábbiaknak kell benne lennie az elszámolásban:

- Tervezett és tényleges kiadások: költségnemenként és a közös költség megosztásának szervezeti-működési szabályzatában megállapított bontásában.

- Üzemeltetési kiadások, karbantartások, felújítások: az elvégzett munkák részletezésében.

- Tervezett és tényleges bevételek: források szerint.

- A közösség javára még nem teljesített – lejárt – követelések: részletezése és a behajtás érdekében megtett intézkedések.

- A bevételek és kiadások különbségének záróegyenlege: a pénzkészletek kezelési helye szerint részletezve.

- A közösség tulajdonát képező vagyontárgyak tárgyi-eszköz leltára.

- A tárgyévhez tartozó, a közösség egészét terhelő kötelezettségek.

- A közös költségekhez való hozzájárulás előírása és teljesítése: a tulajdonostársak nevének feltüntetésével, a külön tulajdonban lévő lakások és nem lakás céljára szolgáló helyiségek szerinti bontásban.

- A rezsicsökkentések eredményeként jelentkező megtakarítások összege: költségnemenként és tulajdonostársanként a közös költség megosztásának a szervezeti működési szabályzatban megállapított szabálya szerinti bontásban.

Az éves költségvetés

A közös képviselő a számviteli szabályok szerint évenként költségvetési javaslatot készít, amely tartalmazza:

- a közös tulajdonnal kapcsolatos várható bevételeket és kiadásokat költségnemenként

- a tervezett üzemeltetési, karbantartási és felújítási munkákat

- a közös költséghez való hozzájárulás összegét – a tulajdonostársak nevének feltüntetésével -, a külön tulajdonban lévő lakások és nem lakás céljára szolgáló helyiségek szerinti bontásban.

És akkor most mindenki vegye elő a legutóbbi beszámolót amit kapott vagy készített és végezze el a tartalmi egyeztetést.

Egy 303 albetétes (296 lakás + 7 nem lakás célú helyiség) tulajdonosai számára a költségvetés, és a közös képviselő elszámolása ad a döntéshez elegendő információt.

Ha a közös képviselők(k. k.)a névszerinti adatokat tartalmazó terv és tény elszámolásokat nem küldik meg a tulajdonosoknak, akkor a tulajdonosok által értelmezhető, ellenőrizhető adatok hiányában a részrehajlás korrupció lehetősége megteremtésével, kiépíthetik a közgyűléseken megjelenő gondolkodás nélküli szavazóbázist ami a tulajdonosok 5-10%-a, de a megjelentek 80-90%-a. A k. k. ezt kihasználhatja (tv. által előírt információ visszatartása, Tht. szegés, félrevezetés). Szükséges lenne a jegyzőt kötelezni, hogy indokolt esetben (Tht. szegés) köteles legyen a bíróságnál a kereset megindítására, büntető eljárás megindítására a vétkes k. k. és SZB tagokkal szemben. L. a Tht. 42. par. (1), stb..

Ok!

Tisztelt Címzett!

kérdéseim a következőek:

– az lehetséges-e hogy a 2023. évi terv, ne egyezzen a nyitóval.

– 10 Mft-ot meghaladó az éves bevétel akkor a SZVB tagjainak kell-e, hogy mérlegképes könyvelők legyenek, és hogyan lehetséges, hogy a pátria számlán lévő 2022-es záró nem egyezik meg a 2023-as nyitóval,

– akár van tárgyi eszköze a társasháznak akár nincs, kötelező-e a leltár, illetve a beszámolót alátámasztó akár 0 db-os leltár.

Köszönettel.

Tisztelt Cím!

Szeretnék Önöktől arra vonatkozóan kérdést feltenni, hogy a rezsicsökkentésből adódó

„megtakarításról” szükséges, kell -e a közgyűlésen szavazni, határozatot hozni, hogy a továbbiakban mi legyen vele, visszafizetendő, vagy felhasználható az üzemeltetési költségeknél?